cfotalkbiz@gmail.com

cfotalkbiz@gmail.com

081-839-6592

081-839-6592  sdgc

sdgc สาระน่ารู้

วางแผนภาษี บัญชีและการเงิน 15 Oct 2021

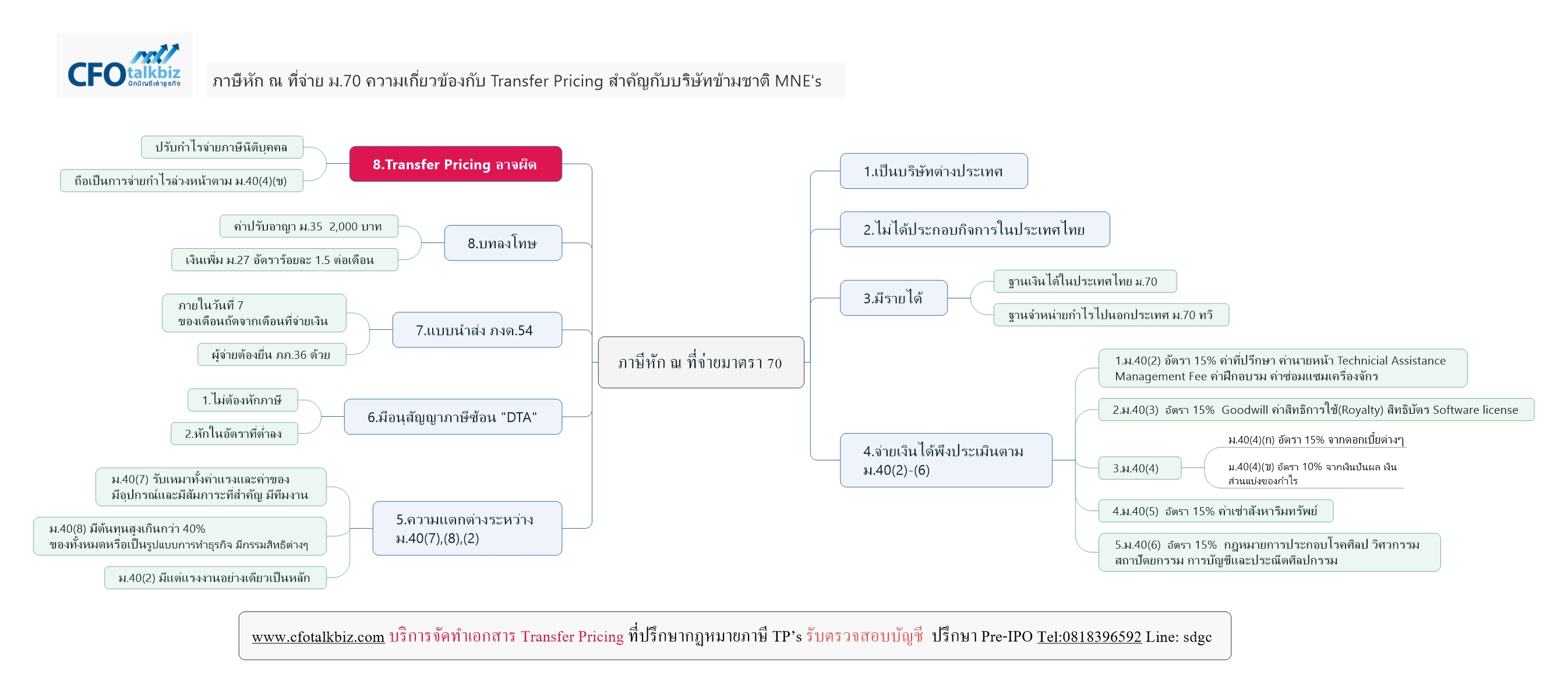

81.ภาษีหัก ณ ที่จ่าย ม.70, DTA, ความผิดรายการ Transfer Pricing กับ 5 เข้าใจ

One page summary จากการทำงานที่ปรึกษาภาษีระหว่างประเทศและการจัดทำเอกสารประกอบรายการ Transfer Pricing

สรุปโครงสร้างภาษีหัก ณ ที่จ่ายให้กับนิติบุคคลต่างประเทศ DTA และความผิดจากรายการ Transfer Pricing

5 เข้าใจ น้องๆนักบัญชีต้องศึกษามาตรา 70 เจอแน่ๆ หากต้องทำงานกับบริษัทข้ามชาติหรือจ่ายเงินให้กิจการต่างประเทศ จะได้ไม่ผิดพลาด KPI และเงินเดือนพุ่ง ก้าวเป็นผู้บริหาร

1.กลุ่มรายได้พึงประเมินตามมาตรา 40 (2)-(6) เพื่อ

2.หักภาษีตามอัตรากฏหมายกำหนด อัตรา 15% ไม่ใช่ต่ำสุดแต่เป็นสูงสุด

3.ต้องเข้าอนุสัญญาภาษีซ้อน (DTA) สถานประกอบการถาวรพิจารณาอย่างไร เพราะอาจไม่ต้องหักภาษี

4.เงินสดในกระเป๋าบริษัทแม่และในเครืออยู่ครบ หากไม่ต้องหักภาษีตามข้อ 3

5.กิจการที่ถูกหักสามารถเครดิตภาษีได้ ต้องไปขอ Certificate จากกรมสรรพากร หรือไม่มีเครดิตภาษีตามข้อ 3.

ทุกๆปี กิจการ/น้องๆนักบัญชี อาจประเมินเองหรืออาจจ้างที่ปรึกษามาประเมินการปฏิบัติงานด้านภาษีหัก ณ ที่จ่ายระหว่างประเทศตามมาตรา 70+DTA+Transfer Pricing Transactions แล้วจัดทำ

1. Tax summary สำหรับกิจการตนเองมีอะไรบ้าง เป็นคัมภรี สำหรับตนเองและน้องๆและผู้ที่มาแทนหรือการสัปเปลี่ยนหน้าที่

2. Tax assessment risk and penalty มีความเสี่ยงจากรายการอะไรบ้าง

3. หากมีความเสี่ยงภาษีอากร ตามข้อ 2 ให้ประมาณตัวเลขภาษีใหม่ทุกตัว+ค่าปรับ+เงินเพิ่ม+หาทางเอาตัวรอด(ใช้เทคนิค soft skills)

4.สรุปทำ Memo แจ้งเจ้านายทราบเพื่อหาแนวทางแก้ไข หากทำเองไม่ได้หรือขาดความเชื่อถือ จ้างที่ปรึกษา "ที่รู้จริงมาทำงาน เพราะบริษัทแม่อาจไม่มั่นใจหากทำเอง"

บริษัทไทยและบริษัทข้ามชาติรอติดตามการอธิบายทางยูทูปช่อง นักบัญชีเล่าธุรกิจ Transfer Pricing

ดาว์โหลดเอกสาร

{kind=link}