cfotalkbiz@gmail.com

cfotalkbiz@gmail.com

081-839-6592

081-839-6592  sdgc

sdgc สาระน่ารู้

Transfer Pricing 25 Jul 2022

97.การเปิดข้อมูลในหมายเหตุประกอบงบการเงินของบริษัทมหาชน SET, MAI และบริษัทอื่นๆ

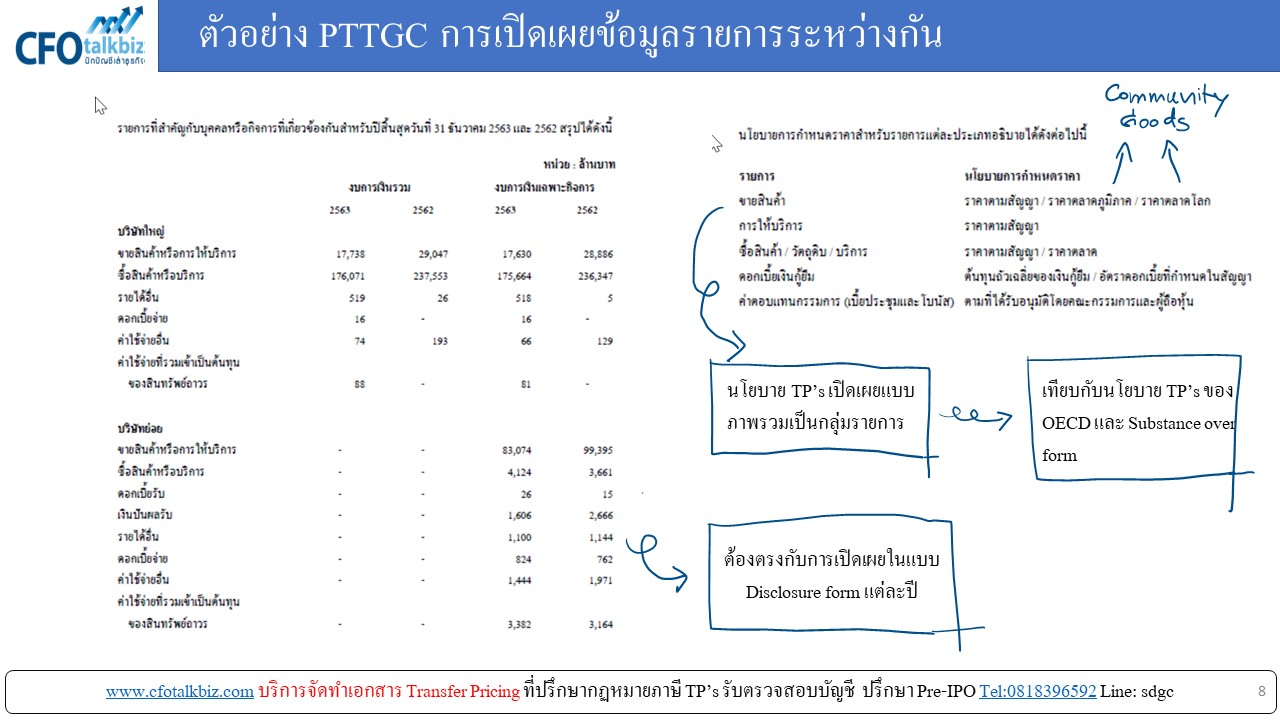

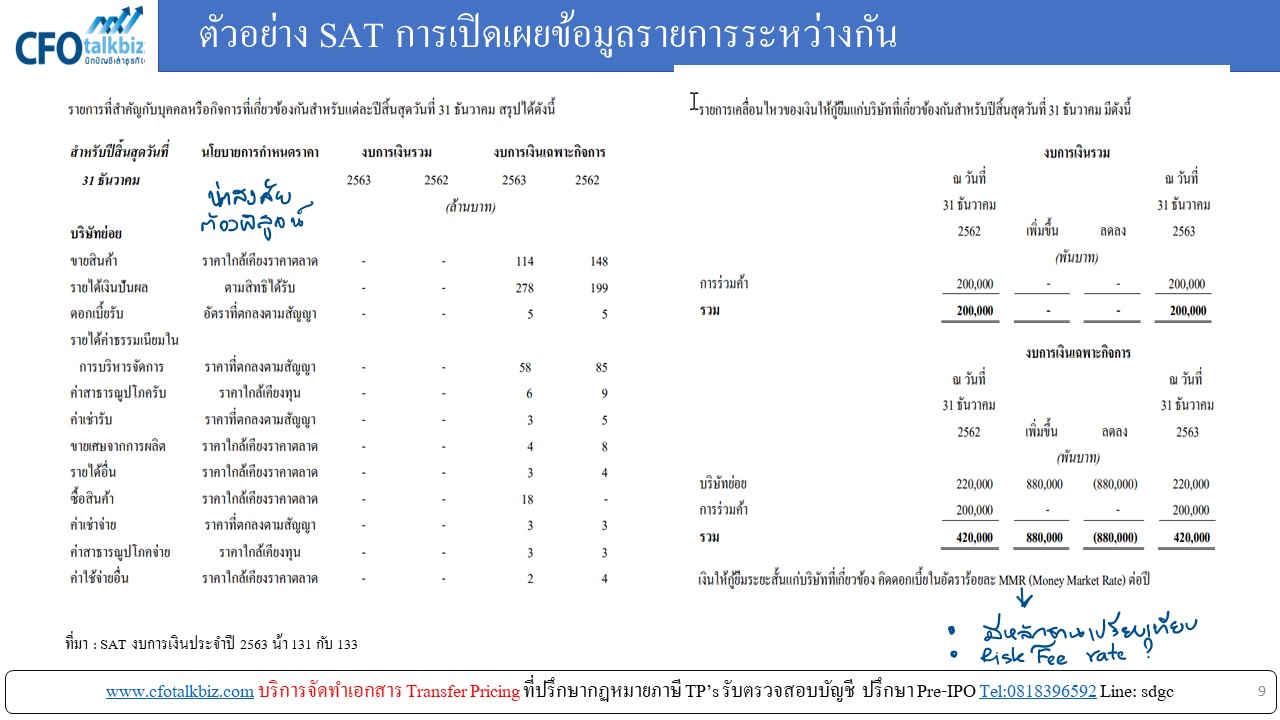

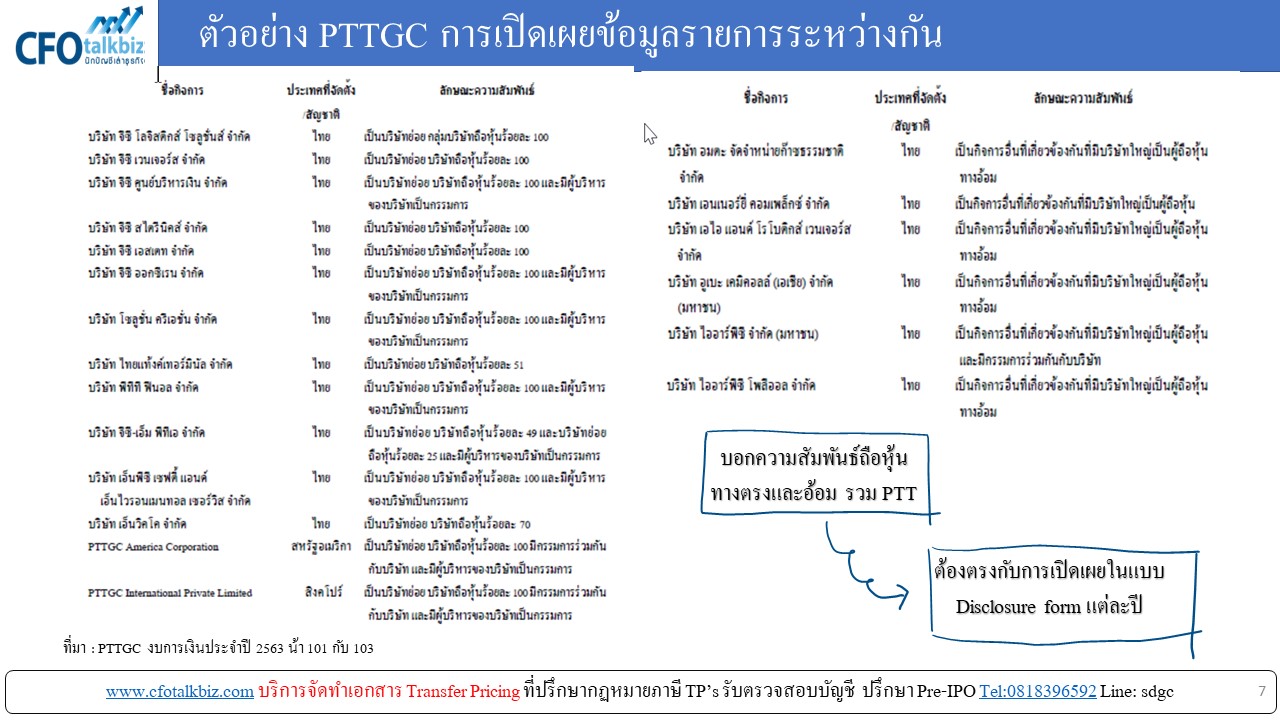

ผมได้ศึกษาการเปิดเผยข้อมูลในหมายเหตุประกอบงบการเงินของกลุ่มบริษัทมหาชนทั้ง SET และ MAI เป็นไปตามมาตรฐานบัญชีมหาชนและข้อกำหนดของ กลต.ในส่วนของรายการระหว่างกัน มีทั้งกลุ่มบริษัทที่ได้รางวัล CG Award no corruption และอื่นๆ

ซึ่งที่ผมได้ผลสรุปคล้ายๆกันในแต่ละ บมจ.แต่ละบริษัทผู้ตรวจสอบบัญชี โดยส่วนใหญ่แสดงมากบ้างน้อยบ้างใน 5 ข้อดังนี้

- ความสัมพันธ์ในการถือหุ้นระหว่างกันทั้งทางตรงและทางอ้อม รวมถึงการถือผ่านบุคคลธรรมดา

- การควบคุม อำนาจการสั่งการ ผ่านบริษัทแม่ คณะกรรมการบริษัทแม่ บุคคลตัวแทนไปควบคุมและสั่งการบริษัทลูกหรือในเครือ

- ต้องแสดงรายการทางธุรกิจระหว่างกัน(Related Business Transactions “RBT”) อะไรบ้าง?

- จากข้อ 3 ต้องบอกทั้งรายการ จำนวนเม็ดเงินเท่าไร? อัตรา% ที่เรียกเก็บระหว่างกัน

- จากข้อ 3 ต้องบอกทั้ง วิธีการและนโยบาย การเรียกเก็บ เช่น ราคาตลาด ราคายุติธรรม ราคาตามมูลค่าบัญชี ราคาใกล้เคียงตลาด ราคาตามนโยบายกลุ่มบริษัท ตามหลักกิจกรรม(Activity base) การใช้พื้นที่ การใช้งาน การให้บริการและการใช้ลิขสิทธิ์ สิทธิบัตร

ซึ่งจากการสอบทานของผมพบ แผนที่และร่องรอย จากการเปิดเผยข้อมูลในหมายเหตุประกอบงบการเงิน อาจส่งผลต่อความเสี่ยงภาษีอากรนิติบุคคล ด้าน Transfer Pricing จากการเปิดเผยรายการ RBT ไม่ถูกต้องตามหลัก OECD และไม่สอดคล้องกับรายการที่เกิดขึ้นจริง หากมีการเข้าตรวจสอบ Local File และ รายงานการเปรียบเทียบกับบริษัทอิสระที่ประกอบธุรกิจคล้ายๆกัน กับผลประกอบการของตนเองว่า ต่ำกว่าค่า Mean มากน้อยแค่ไหน?

ในภาพที่แนบมาเป็นตัวอย่างบริษัทที่ได้รางวัลต่างๆจากการเปิดเผยข้อมูล ซึ่งก็พบว่าอาจมีความเสี่ยงภาษีอากรจากรายการะหว่างกันหลายจุด

จากความเห็นของผมซึ่งขึ้นอยู่กับหลักฐานประกอบรายการ การเปรียบเทียบข้อมูลและSubstance over form กับกำลังเจ้าหน้าที่ ในการตรวจสอบ น่าจะสรุปความผิดพลาดไม่ยากมากเมื่อเทียบกับหลักฐาน

ส่วนบริษัท MNE’s กลุ่มบริษัทไทย ทีไม่ใช่บริษัทมหาชน ที่เข้าเกณฑ์ 200 ล้านบาท ต้องกลับไปดูการเปิดเผยข้อมูลในหมายเหตุประกอบงบการเงินของตนเอง ตั้งแต่ปี 2562 เป็นต้นมา หากมีความเสี่ยงภาษีอากรและตนเองทำไมถูกต้อง ต้องคุยกับผู้สอบบัญชีให้ปรับปรุง

อย่างไรด็ตามขอให้เตรียมข้อมูล หลักฐาน รายการบันทึกบัญชีล่วงหน้า รอรับมือกับการตรวจสอบรายการระหว่างกัน ครับ

โทร.081 839 6592 อาจารย์สุรชัย ปรึกษาจัดทำเอกสาร Transfer Pricing และการประเมินภาษีอากรจากรายการระหว่างกัน