cfotalkbiz@gmail.com

cfotalkbiz@gmail.com

081-839-6592

081-839-6592  sdgc

sdgc สาระน่ารู้

Transfer Pricing 19 Sep 2024

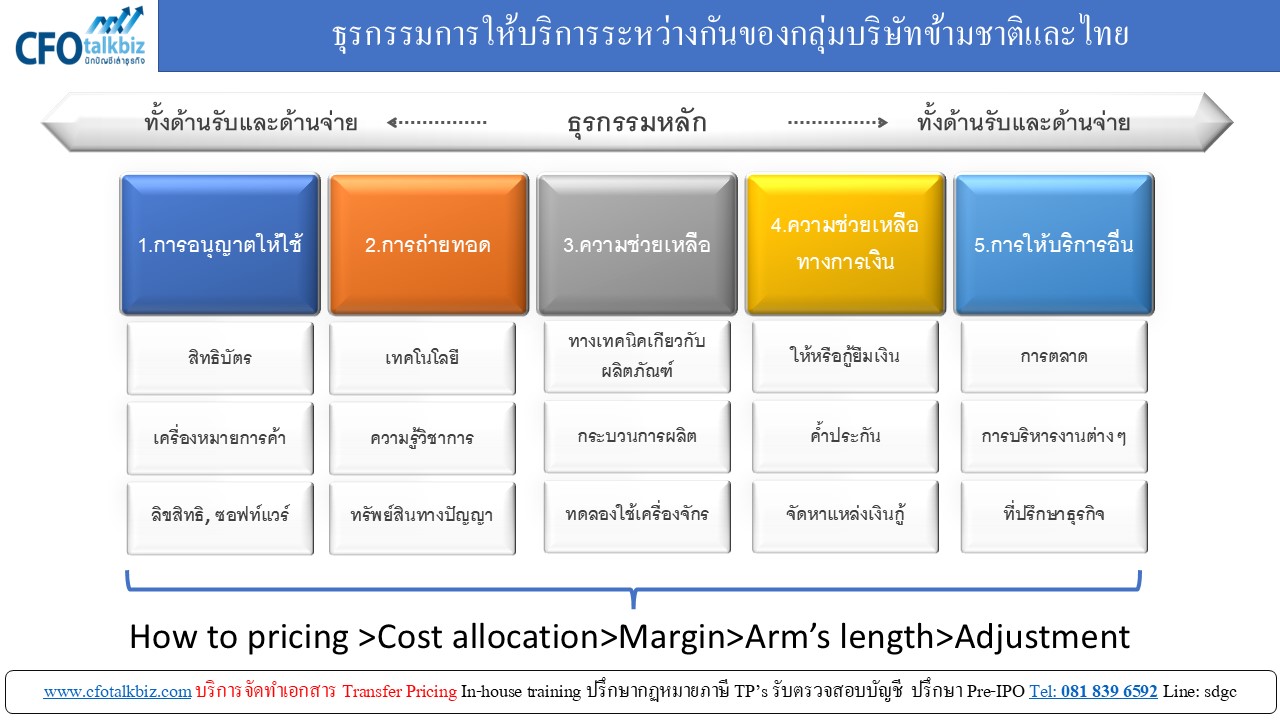

104.ธุรกรรมการให้บริการระหว่างกันของกลุ่มบริษัท

กลุ่มรายการบริการระหว่างกันอาจเกิดทั้งในกลุ่มบริษัทข้ามชาติ กลุ่มบริษัทมหาขน และกลุ่มบริษัทในที่ไม่ได้เป็นมหาชน ซึ่งอาจเกี่ยวข้องกับการโอนทรัพย์สินที่มีรูปร่าง(Tangible Assets) และหรือ โอนทรัพย์สินที่ไม่มีรูปร่าง(Intangible Assets)

การพิจารณากำหนดราคาหรือตั้งราคาบริการระหว่างกัน ต้องปฏิบัติตามประมวลรัฏษากรโดยหลักมาตรา 65 ทวิ(4) การให้บริการโดยไม่คิดค่าบริการหรือคิดค่าบริการที่ต่ำกว่าราคาตลาด ให้เจ้าหน้าพนักงานประเมินมีอำนาจประเมินค่าบริการตามราคาตลาดในวันนที่บริการนั้น

การกำหนดราคาบริการระหว่างกันและการหาราคาตลาดนั้น ต้องปฏิบัติตามคำสั่งกรมสรรพากรที่ ป.113/2545 และการคู่มือการกำหนดราคาโอนของ OECD ไว้ทั้ง 5 วิธี

ตัวอย่างการกำหนดราคาติดตามตอนต่อไปครับ

รับจัดทำเอกสาร Transfer Pricing และที่ปรึกษาและประเมินความเสี่ยงภาษีกฎหมาย Transfer Pricing

อบรมสัมมนาภายในองค์กร โทร.ปรึกษา 081 839 6592 อาจารย์สุรชัย เอี่ยมละออ CPA

www.cfotalkbiz.com

FB:นักบัญชีเล่าธุรกิจ

Line: sdgc