cfotalkbiz@gmail.com

cfotalkbiz@gmail.com

081-839-6592

081-839-6592  sdgc

sdgc สาระน่ารู้

Transfer Pricing 16 Apr 2026

110. งานและเอกสารที่เกี่ยวข้องกับรายการ Transfer Pricing

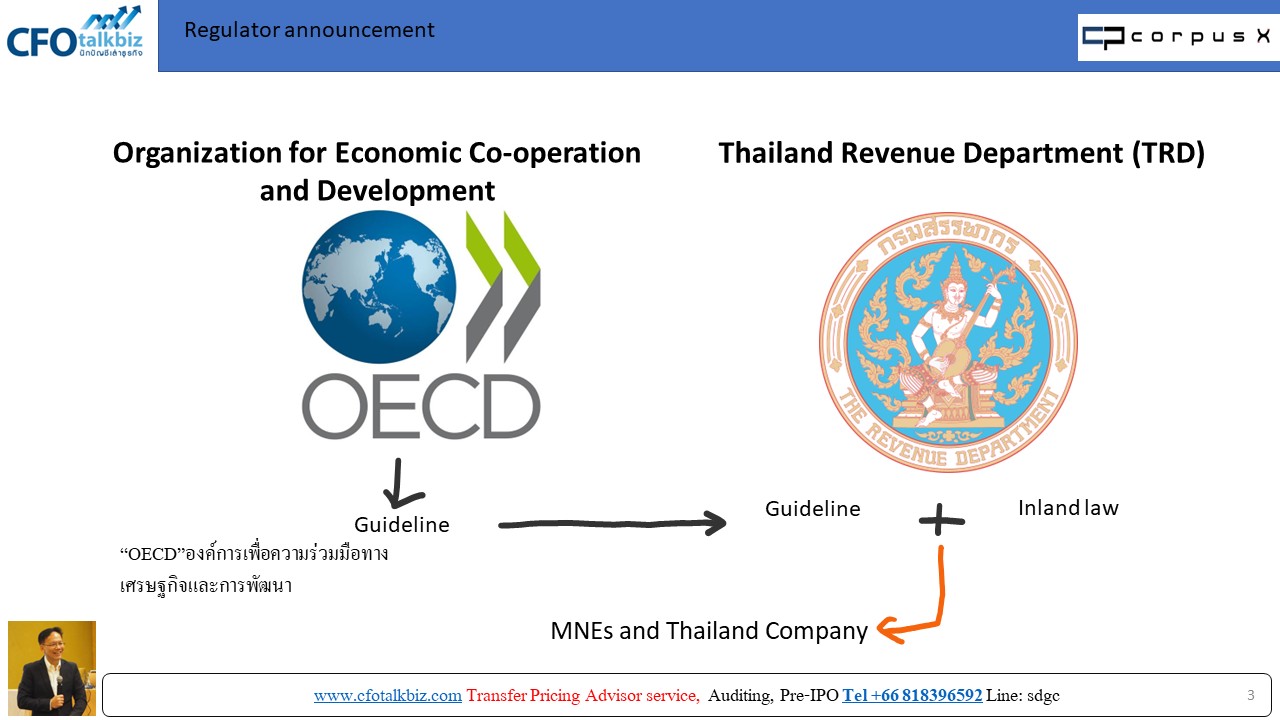

งานเอกสารที่แบ่งเป็น 2 กลุ่มใหญ่ๆ ตามหลัก OECD Guideline และตามกฏหมายไทยโดยกรมสรรพากร (TRD)

ภาพรวมให้ พี่ๆ น้องๆ นักบัญชีและผู้บริหารที่เกี่ยวข้องตาม Supply chain of transfer pricing transactions ดังนี้

- เข้าใจหลักการ วางแผนการจัดทำสัญญา ข้อตกลง กำหนดราคา เปรียบเทียบราคาตลาดหรือ Arm’s lenght principle ร่วมกับบริษัทแม่ (HQ)และบริษัทที่เกี่ยวข้องกันจากรายการ TPs ที่เกิดขึ้น รวมทั้ง

- เข้าใจเอกสารและสามารถสอบทานงาน TPs document เพื่อว่าจ้าง เปรียบเทียบ ที่ปรึกษางาน TPs เน้นมืออาชีพ(ผิดหลักกฏหมายไม่ได้) มาช่วยทำเอกสารประกอบรายการทั้งตามหลัก OECDs และ TRDs อย่างถูกหลักและกฏหมาย

พี่ๆ น้องๆ ลองหาคลิปหรือข้อมูลที่ผมเคยอธิบาย สาเหตุและทำไม ต้องมีแนวทางการจัดทำเอกสาร TPs ตามหลัก OECD และ

การวิเคราะห์การควบคุมทางตรงทางอ้อม รวมทั้งการยื่นเอกสารตามกฏหมาย TRDs มาตรา 71 ทวิ+ตรี และความสำคัญของ มาตรา 65 ทวิ(4) เน้นราคาตลาด

จากรูปที่ 1 ความเกี่ยวโยงกันของข้อมูล ต้องระมัดระวัง “ความสำคัญของการสอบยัน (Cross-checking)” ทั้งตัวเลข ข้อมูล ในการบันทึกบัญชี (ERP+ Sub ledger related companies) สัญญา ข้อตกลง และการส่งมอบผลงาน (Substance over forms) อาจพลาดตรงความเนียนนี้แหละ

กลุ่มเอกสารที่ 1 กำหนดแนวทางโดย OECD ประกอบด้วย

- Country by Country

- Master file

- Local file

- Uncontrolled comparable companies

กลุ่มเอกสารที่ 2 กำหนดเป็นกฏหมายโดย TRD

- การยื่นแบบตามมาตรา 71 ทวิ รายงานประจำปีสำหรับบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กัน (Disclosure form) ทุกปี เฉพาะ รายได้รวมเกิน 200 ล้าน มีรายการ TP รวมทั้งถูกควบคุม

- การยื่นแบบ Uncontrolled comparable companies ทุกปี กำหนดเฉพาะสำหรับกิจการที่มียอดรายได้ตั้งแต่ 500 ล้านบาทขึ้นไป ในความเห็นผมหากมีรายการ TPs เกิดขึ้น ควรต้องทำการเปรียบเทียบเลยเพื่อจะได้ “รู้เรา ว่ามีความเสี่ยงภาษี CIT ไหม” และเพื่อ “รู้เขา TRD หากมีรายการ TPs และไม่มีรายการเปรียบเทียบ จนท.จะพิจารณาตาม ม.65 ทวิ(4) ตีความกว้างมากๆ และให้อำนาจประเมินเพิ่มรายได้และลดรายจ่าย ได้ ตามประกาศ 400 ข้อ 12 เมื่อปี 2564 เพื่อเรียกเก็บภาษี CIT

ปล.ท้ายนี้ หวังว่าน่าจะเป็นแนวทางทำงานให้กับน้องๆและพี่ๆ นักบัญชี ร่วมอาชีพเดียวกัน และช่วยความเข้าใจ(ยาก) ของงาน TPs ในเบื้องต้นกับผู้บริหารและผู้เกี่ยวข้องในงาน TPs เพื่อทำงานครับ

ปรึกษาจัดทำเอกสารประกอบรายการ Transfer Pricing การตั้งราคาระหว่างกัน การสอบทานหรือสอบยันเอกสาร TPs การประเมินความเสี่ยงภาษีนิติบุคคลจากรายการ TP

โทร.ตรง 0818396592 อาจารย์สุรชัย เอี่ยมละออ CPA, Ex CFO บมจ.

surachai.e@cfotalkbiz.com

#TPdocuments #เอกสารประกอบรายการTP #Localfile #Masterfile #uncontrolledcompany

#เปรียบเทียบรายการ #มาตรา71ทวิ #มาตรา71ตรี