cfotalkbiz@gmail.com

cfotalkbiz@gmail.com

081-839-6592

081-839-6592  sdgc

sdgc สาระน่ารู้

Transfer Pricing 06 Aug 2020

ความเสี่ยง Transfer pricing เมื่อทำ TP documents ครั้งแรก กับทางเลือกยื่นแบบ ภงด.50 และ Dicslusure form

ความเสี่ยงภาษีอากรจาก Transfer pricing กับ ทางเลือกการยื่นภาษีปี 2562 เมื่อจัดทำ TP documents ครั้งแรก

ผมได้ลงงานภาคสนามการจัดทำ TP documents ได้พบความเสี่ยงภาษีนิติบุคคลต้องจ่ายเงินเพิ่ม ผมได้ให้คำปรึกษาแนวทางการยื่นภาษีประจำปี 2562 ภายใน 31 สิงหาคม 2563 นี้ กับลูกค้าหลังจากที่ได้ทำการทดสอบบริษัทคู่เทียบหรือ Tested companies ตามกลุ่มธุรกิจ

“ความเสี่ยงภาษีเกิดขึ้นไปแล้ว” ต้องปรับปรุงรายได้เพิ่ม ตามผลการทดสอบราคา Arm’s length Principle ตาม กล่มธุรกิจ เนื่องจากรายการเกิดขึ้นไปแล้วย้อนไปแก้ไขไม่ได้ในปี 2562 จากการกำหนดนโยบายการกำหนดราคา(Transfer pricing policy)และการเลือกวิธีกำหนดราคา(TP methods) ตามแนวของ OECD เป็นครั้ง จะทำอย่างไรในการยื่นแบบ ภงด.50 ควบบคู่ไปกับ Disclosure form ปี 2562 ผมให้แนวทางดังนี้

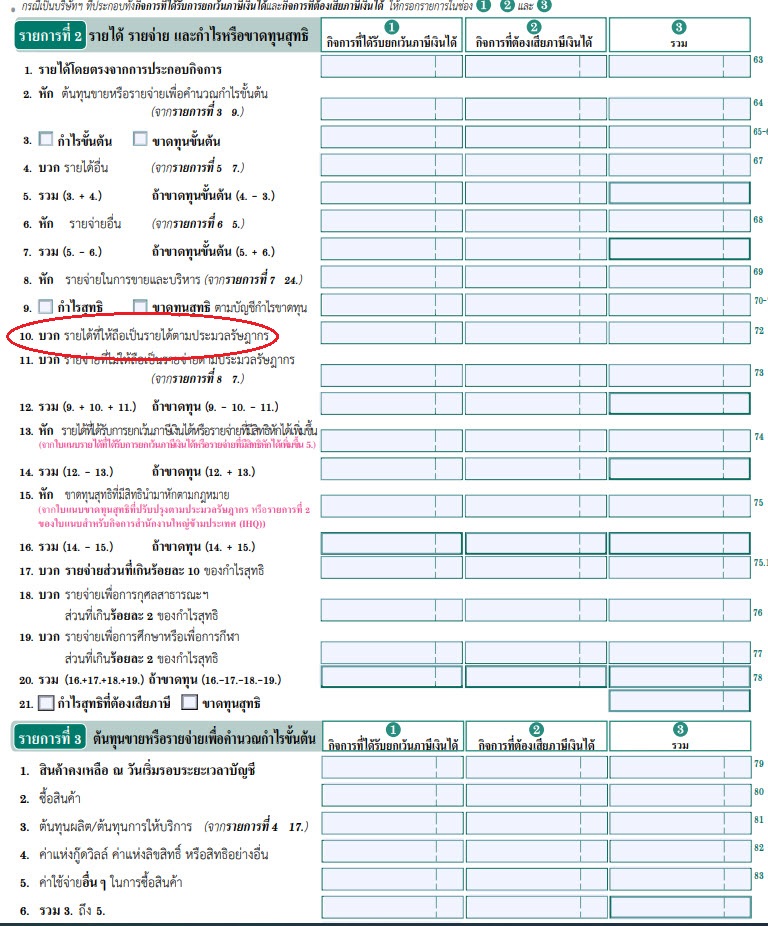

ทางเลือกที่ 1 การปรับรายได้(ตามกระดาษทำการ)ในแบบ ภงด.50 เพิ่มเติมในรายการที่ 2 ข้อที่ 10 เพื่อเสียภาษีนิติบุคคลเลย หมายถึง การมอบตัวกับกรมสรรพากรเพื่อลดภาระเงินเพิ่มร้อยละ 1.5% ต่อเดือนและลดความปรับ 200,000 บาทจากการยื่น DCF ไม่ถูกต้อง

ทางเลือกที่ 2 ไม่ปรับรายได้เพิ่มเมื่อยื่น Disclosure form ในรายได้ในรายการที่ 2 รอเจ้าหน้าที่สรรพากร มาตรวจสอบและเจอเอง อายุความ 5 ปีในการสุ่มตรวจสอบออกหมายเรียก

ทุกทางเลือกควรทำการวางแผนภาษีนิติบุคคลและจัดทำกระดาษทำการเพื่อใช้สิทธิในส่วนของการใช้สิทธิ BOI คู่ควบกันเพราะเมื่อเราไม่ยื่นรายได้เพิ่มและไม่ได้ใช้ผลขาดทุนสะสมจะทำอย่างไรเมื่อเจ้าหน้าที่มาตรวจพบเจอในอนาคต?

www.cfotalkbiz.com Tel 081 8396592

ปรึกษาปัญหา Transfer pricing และจัดทำ TP documents, Tax planning, ตรวจสอบบัญชี

คอร์ทออนไลน์ Transfer pricing ภาคปฏิบัติ, TP in-house training

#นักบัญชีเล่าธุรกิจ #cfotalkbiz ยูทูปช่อง cfotalkbiz