cfotalkbiz@gmail.com

cfotalkbiz@gmail.com

081-839-6592

081-839-6592  sdgc

sdgc สาระน่ารู้

How to make business profit 13 Aug 2021

77.งบการเงินมีอะไรบ้าง? ช่วยเจ้าของอย่างไร? ตอนที่ 1

จากอาชีพผู้สอบบัญชีและ CFO ต้องวิเคราะห์งบการเงินเพื่อแนะนำเจ้าของกิจการหรือท่าน CEO/MD ในการวางแผนธุรกิจคู่ขนานไปกับกลยุทธ์การตลาดและกระแสการแทนที่เทคโนโลยี่(Tech Disruption) กิจการพร้อมล้มหายตายจากด้วยอัตราเร่งเร็วกว่าอดีตมากๆ

“มาไวไปไว” ปัจจุบันความเสี่ยงใหม่คือ ความเสี่ยงด้านสาธารณะสุข COVID-19 Impacted กระทบธุรกิจอย่างแสนสาหัสทำให้สภาพคล่องการเงิน(Liquidity) พังจนบางกิจการต้องล้มหายตายจากพร้อมกับมีหนี้สินเป็นมรดกให้ต้องชดใช้

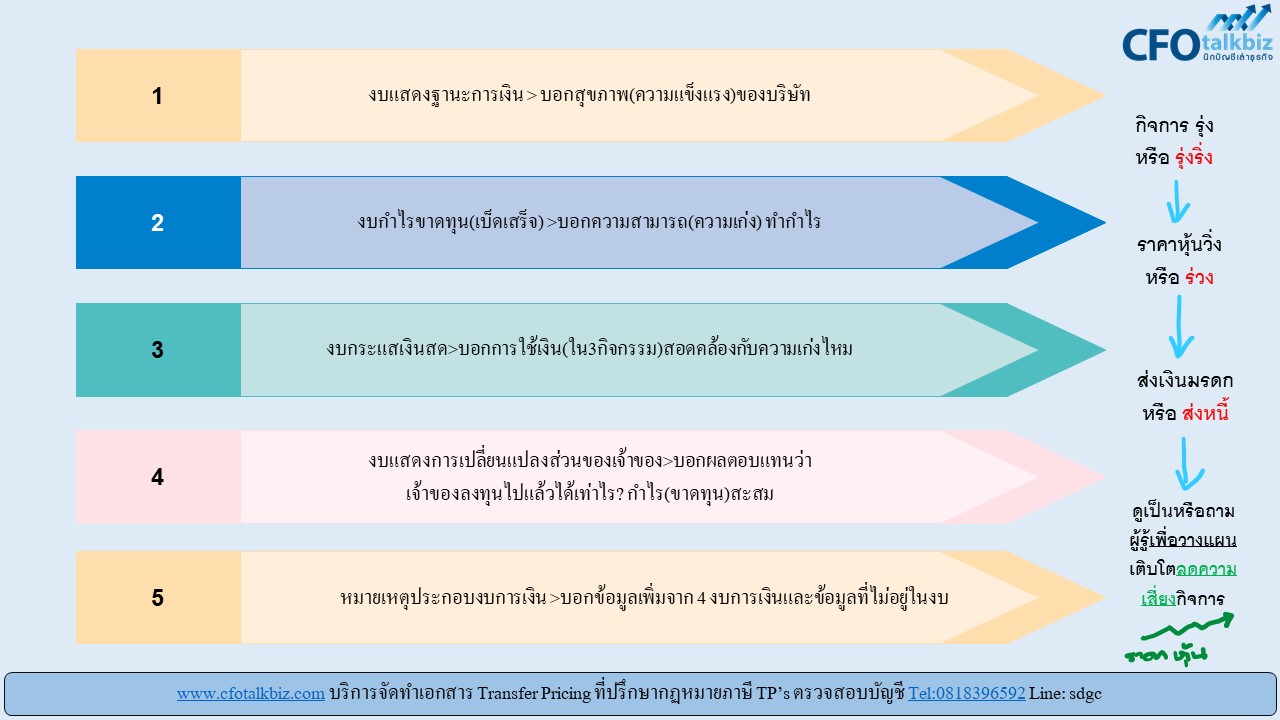

- 1) งบแสดงฐานะการเงิน(งบดุล) > บอกสุขภาพ(ความแข็งแรง)ของบริษัท ณ จุดใดจุดหนึ่ง(วันสุดท้ายของการจัดทำงบการเงิน) เอ๊ะ.ดูอย่างไรว่าแข็งแรง ตอบ.

- 1.1.ดูทรัพย์สินมากกว่าหนี้สิน แข็งแรงมากๆทรัพย์สินหมุนเวียนมากกว่าหนี้สินหมุนเวียนหรือหนี้สินรวม หรือหา D/E ratio ควรใกล้เคียง 1 เท่า very good ธนาคาชอบ

- 1.2.หากมีทรัพย์สินถาวร ต้องเพ่งมองลงไปให้ลึกซักหน่อยว่า.เป็นทรัพย์สิน(เครื่องจักร)ที่นำไปก่อให้เกิดรายได้ ไม่ใช้รถเฟอรารี่ เรือยอร์ท คอนโด สมาชิกต่างๆเพื่อความบันเทิง

- 2) งบกำไรขาดทุน(P&L เบ็ดเสร็จเฉพาะบริษัทมหาชน) >บอกความสามารถ(ความเก่ง) ในการทำกำไร(ไม่ใช่ปั่นหุ้น)ของท่าน CEO หรือเจ้าของอาเฮี่ย เวลาส่องดู

- 2.1.ให้ดู %GP %EBITDA %NP โดยเปรียบเทียบกับตนเอง รายหลายปีหรือหลายรายไตรมาส ดูเป็นกราฟแน้นโน้มเติบโตดีอยู่ไหม?

- 2.2.และควรเทียบกับคู่แข่งในกลุ่มธุรกิจเดียวกัน ปรับแก้กลยุทธ์ตนเองให้ดีขึ้นตามค่าเฉลี่ยอุตสาหกรรมหรือดีกว่า

- 2.3.%ต่างๆต้องเติบโตขึ้นทุกงวด(COVID ตอนนี้อย่าหวังเอากิจการให้รอดก่อนมีเงินเหลือจ่ายลพนักงานก่อน)ทำได้ไหม? หาผู้รู้จริง(กูรู้ไม่เอา)มาช่วยมองแบบ Outside-in ปรับแก้เป็นเรื่องๆไป

- 3) งบกระแสเงินสด >บอกการใช้เงิน(ใน3กิจกรรม ดำเนินงาน ลงทุน จัดหาเงิน)

- 3.1.ในแต่ละกิจกรรมการใช้เงินต้องสอดคล้องกับความเก่ง(ทำกำไร)อย่างต่อเนื่องได้ไหม? ทำได้คือใช้เงินเป็น คุ้มค่า

- 3.2.กิจการเก่ง(มีกำไร)แต่ไม่มีเงิน.หายไปไหน. ต้องสำรวจกิจกรรมดำเนินงานมีเก็บเงินอะไรไม่ได้เยอะไหม...หรือกิจกรรมลงทุน.ใช้เงินไปไม่ก่อให้เกิดความเก่ง(กำไร)..หรือว่าเราเป็นคนสั่งให้ซื้อและอนุมัติเอง

- 3.3.เงินหายไปกับการลงทุนที่ไม่ก่อนให้เกิดกำไรหรือให้กรรมการกู้ยืมเงินหรือไปซื้อกิจการ(Taken-Over)ที่ไม่มีอนาคต(หวังว่าไม่ใช่เจ้าของ)

- 3.4.การใช้เงินในกิจกรรรมการลงทุน ขาดการพิจารณาแผนธุรกิจและทิศทาง(Middle or downstream, Expansion or diversification) ที่ชัดเจน พิจารณาไม่ครบ Best Base Worst Case scenario (กรรมการต้องมีปากเสียงไม่ใช่ทำตามเจ้าของสั่ง..เขาจ่ายเบี้ยประชุมเฮาก๋า)

- 4) งบแสดงการเปลี่ยนแปลงส่วนของเจ้าของ>บอกผลตอบแทนว่า

- 4.1.เจ้าของลงทุนไปแล้วได้เท่าไร? สะท้อนผลตอบแทนจากการลงทุนคือมีตัวเลขกำไร(ขาดทุน)สะสม งอกเงยมาให้เห็นหรือได้รับเงินปันผล

- 4.2.อาจเทียบเป็น%ผลตอบแทนเรียกว่า ROE กับคู่แข่งอุตสาหกรรมเดียวกัน

- 4.3.ลงทุนแล้วผลตอบแทนชนะการให้กู้ยืม หรือซื้อตราสารทางการเงิน หรือซื้อหุ้นกู้ไหม แต่ตอนนี้คงอาจติดลบอีก 2-3 ปี เป็นอย่างน้อย เฮ่ยจะทำอย่างไรดี...ราคาหุ้นร่วงงงง

- 5) หมายเหตุประกอบงบการเงิน >บอกข้อมูลเพิ่มจาก 4 งบการเงินและข้อมูลที่ไม่อยู่ในงบ “สำคัญมากน่ะ”ไม่ค่อยอยากจะอ่านกันเพราะบางกิจการเปิดเผยข้อมูลจำนวนมากๆหลายหน้าตามมาตรฐานบัญชีกำหนด(คนอ่านส่วนใหญ่ คือเจ้าหน้าที่กรมสรรพากร(ระวังเปิดเผยไม่ตรงกับการลงบัญชีงานเข้าเงินหายเพิ่ม) ธนาคารปล่อยกู้ดูความเสี่ยงต่างๆนอกงบการเงิน นักวิเคระห์ราคาหุ้นเพื่อประเมินมูลค่าเพิ่มลดจากงบ) ข้อมูลสำคัญอื่นๆที่ต้องใส่ใจ เช่น

- 5.1.นโยบาบบัญชีที่มอาจไม่เหมือนกันของคู่แข่งทำให้กำไรของเขาดีจังตัวอย่างการตัดค่าเสื่อมเครื่องจักรเขา 10 ปี กิจการเรา 5 ปี(นักบัญชีเราตามสรรพากร) ค่าเสื่อมราคาอาคารเราตัด 20ปี คู่แข่งตัดยาว 30-40 ปี ผลกำไรเขาส่วยกว่าเราในช่วงแรก

- 5.2.ภาระหนี้สินในอนาคต บางกิจการดูเหมือนกำไรดีแต่มีเงินกู้ระยะยาวและอัตราดอกเบี้ยสูงจากข้อมูลในหมายเหตุประกอบงบการเงิน

- 5.3.คดีฟ้องร้อง บางกิจการมีกำไรอยู่ แต่มีเปิดเผยว่ามีคดีฟ้องร้องและมีโอกาสแพ้ ผลปรากฏว่าปีถัดมาแพ้คดีต้องจ่ายเงินแทบจะปิดกิจการ

- 5.4.รายการระหว่างกัน อันนี้สำคัญ บริษัทขนาดเล็กหากมีรายการระหวางบริษัทแม่และบริษัทลูก ทั้งในประเทศและบริษัทข้ามชาติต้องระวังการเปิดเผยรายการกำหนดราคาโอนระหว่างกันเรื่อง Transfer Prcing กับอยู่ในพิกัดปักมุดรอตรวจเก็บภาษีอยู่

- 5.4.1.บริษัทมหาชน ต้องเปิดเผยธุรกรรมระหว่างกันตามมาตรฐานบัญชีและตลาดหลักทรัพย์ถูกบังคับให้ต้องเปิดเผยและเป็นรายการที่ต้องตัดทิ้งเมื่อจัดทำงบการเงินรวม

- 5.4.2.ระวังการเปิดเผยข้อมูลรายการเกี่ยวโยงกัน(RBT)อาจถูกมองเป็นการโยกกำไรหรือค่าใช้จ่ายระหว่างกันเพื่อหลีกเลี่ยงภาษีอากร(เอ.หรือวางแผนภาษี) ถูกตีความว่าผิดกฏหมายเรียกตรวจสอบ งานเข้า กรรมการตรวจสอบ(AC)ยุ่ง รางวัล CG มีมลทิน

ทำความเข้าใจกิจการของท่าน เพื่อและระมัดระวังในการเปิดเผยข้อมูล เพื่อการวางแผนธุรกิจให้เติบโต ปรึกษาผู้รู้หรือผู้สอบบัญชี ช่วยยืนยันการตัดสินใจให้รัดุมขึ้น

#รับตรวจสอบบัญชี #รับจัดทำเอกสารTransferPricing Tel:0818396592