cfotalkbiz@gmail.com

cfotalkbiz@gmail.com

081-839-6592

081-839-6592  sdgc

sdgc สาระน่ารู้

Transfer Pricing 16 Apr 2022

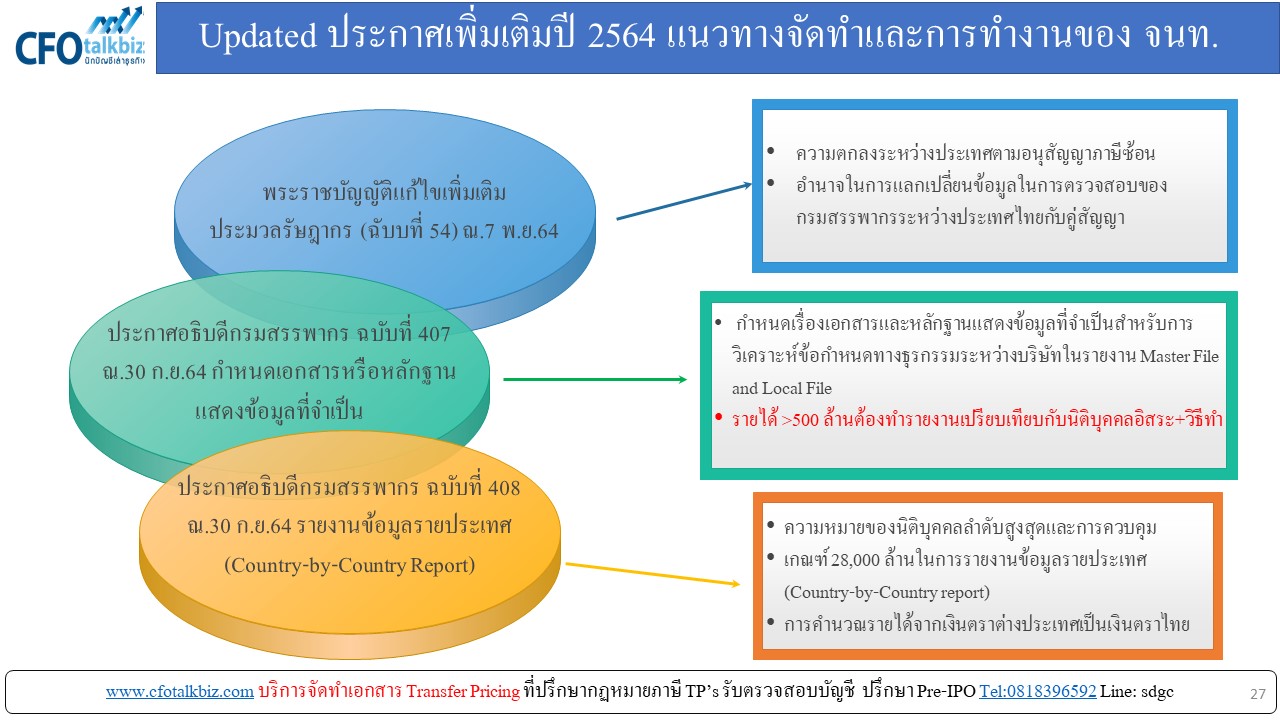

89.Transfer Pricing ความสำคัญของประกาศเพิ่มเติมที่ประกาศช่วงปลายปี 2564

ความสำคัญของประกาศเพิ่มเติมที่ประกาศช่วงปลายปี 2564 เป็นแนวทางในการทำงานของทั้งเจ้าหน้าที่กรมสรรพากรและผู้ประกอบการนิติบุคคลที่เป็นกลุ่มบริษัททั้งมหาชน ไม่ใช่มหาชนและบริษัทข้ามชาติ MNE’s ที่เข้าเกณฑ์ต้องปฏิบัติการกำหนดราคาโอนระหว่างกลุ่มบริษัท(Transfer Pricing Transaction)

ประกาศเพิ่มเติมทั้ง 3 ฉบับ ผมขอเน้นความสำคัญของประกาศอธิบดีกรมสรรพากร ฉบับที่ 407 กำหนดเอกสารหรือหลักฐาน

แสดงข้อมูลที่จำเป็น หากจัดทำเอกสารเองหรือจ้างบริษัทที่ปรึกษาทำต้องปฏิบัติตามแนวทางการจัดทำเอกสารประกอบรายการโอนหรือ TP’s documents ตาม

ข้อ 2 (1) เอกสารหรือหลักฐานแสดงข้อมูลเกี่ยวกับ ผู้มีหน้าที่ยื่นเอกสารหรือหลักฐาน

- ลักษณะการประกอบธุรกิจ โครงสร้างการบริหารจัดการ จำนวนผู้ปฏิบัติงาน ห่วงโซ่มูลค่า คู่ค้าที่สำคัญ กลยุทธ์ธุรกิจและสถานการณ์ทางเศรษฐกิจ

- โครงสร้างความสัมพันธ์ของกลุ่มบริษัทที่มีธุรกรรมกับผู้ยื่นแบบ Disclosure form

- คำอธิบายการปรับปรุงโครงสร้างธุรกิจระหว่างกลุ่มบริษัทในรอบระยะเวลาบัญชี

- คำอธิบายการโอนหรือรับโอนทรัพย์สินที่ไม่มีตัวตน

ข้อ 2 (2) เอกสารหรือหลักฐานแสดงข้อมูลเกี่ยวกับ ธุรกรรมที่ถูกควบคุมของผู้มีหน้าที่ยื่นเอกสารหรือหลักฐาน

- รายการประเภทธุรกรรมที่ถูกควบคุม คู่สัญญา มูลค่าที่ได้ ซื้อ และหรือ ขายไป แก่คู่สัญญา

- นโยบายการกำหนดราคาพร้อมสมมติฐานการปรับใช้

- รายการสัญญาทั้งหมดที่เกี่ยวข้องกับแต่ละประเภทธุรกรรม

- บทวิเคราะห์หน้าที่ สินทรัพย์และความเสี่ยงของผู้มีหน้าที่ยื่นเอกสาร

- ข้อมูลทางการเงินที่ใช้ในการปรับใช้วิธีการกำหนดราคาที่เลือกใช้ ตามข้อ ข.

- วิธีกำหนดราคา หลักฐานเลือกใช้แต่ละประเภทธุรกรรม เหตุผลที่เลือกและไม่เลือก

- รายการและคำอธิบายธุรกรรมเทียบเคียงกับบริษัทที่เป็นอิสระ ตัวชี้วัดทางการเงิน ช่วงผลตอบแทนที่พึงได้รับ อธิบายวิธีค้นหาและแหล่งข้อมูล

ข้อ 2 (3) ผู้มีหน้าที่ยื่นเอกสารหรือหลักฐาน “ไม่ต้องยื่นเอกสารหรือหลักฐาน ตามข้อ 2(2) (ช)

- มีลักษณะดังต่อไปนี้

- มีรายได้น้อยกว่า 500 ล้าน ในรอบบัญชี

- ไม่มีธุรกรรมที่ถูกควบคุมกับกลุ่มบริษัทที่อยู่ในบังคับต้องเสียภาษีเงินได้นิติบุคคลในอัตราที่แตกต่างกัน

- ไม่มีธุรกรรมที่ถูกควบคุมกับกลุ่มบริษัทในต่างประเทศ

- ไม่มีผลขาดทุนสุทธิรอบบัญชีก่อนๆยกมาเป็นรายจ่ายทางภาษีนิติบุคคลและคู่สัญญาต้องไม่มีผลขาดทุนเหมือนกัน

- ผู้มีหน้าที่ยื่นเอกสารหรือหลักฐานได้ร้องขอจัดทำข้อตกลงการกำหนดราคาล่วงหน้าตามสัญญา “APA”

ข้อ 2 (4) การยื่นเอกสารตามข้อ 2 (2) ให้จัดทำเป็นภาษาไทย

ข้อ 2 (5) การยื่นเอกสารหรือหลักฐานตามข้อ 4 ให้ถือว่าสมบูรณ์เมื่อได้รับเลขรับการยื่นเอกสารหรือหลักฐานจากกรมสรรพากร

ปรึกษาการจัดทำเอกสารการกำหนดราคาโอนได้ที่ 081 839 6592 อาจารย์สุรชัย