cfotalkbiz@gmail.com

cfotalkbiz@gmail.com

081-839-6592

081-839-6592  sdgc

sdgc สาระน่ารู้

Transfer Pricing 01 Jul 2022

95.Transfer Pricing or RBT issues of the listed company in Thailand from share service

TP or RBT issues of the listed company in Thailand from share service

"ระวัง" RBT เป็นการทำรายการเพื่อประหยัดค่าใช้จ่ายแบบรวมศูนย์

แต่หากทำไม่ถูกอาจกลายเป็นหลีกเลี่ยงภาษี(แบบไม่ถูกฏหมาย)

หลักการและธรรมชาติของกลุ่มบริษัทมหาชนทั้ง SET และ MAT

บริษัทแม่(อาจเป็น Holding แบบ non-active หรือ active) เป็นผู้ลงทุน ในทรัพยากรต่างๆและคน รวมทั้งคณะกรรมการผู้บริหารรวมศูนย์ไว้ที่ตนเอง แล้วเรียกเก็บไปยังบริษัทย่อยและบริษัทในเครือของตน

ปัญหาของแต่ละกลุ่มมหาชนไม่เหมือนกันเราจะกำหนดราคาอย่างไร? ผมขออนุญาตใช้ภาษาอังกฤษ์ที่ผมบรรยาย

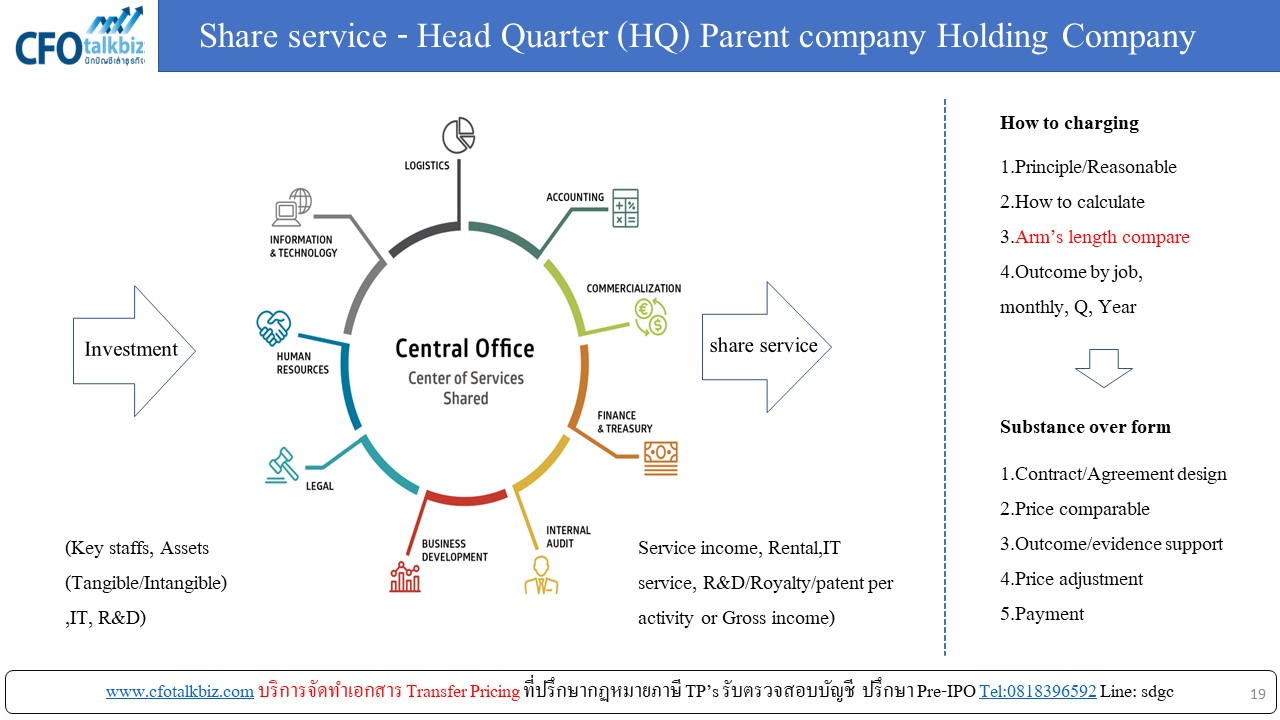

Share service TP’s issue vs. How to charge?

- Principle/Reasonable?

- How to calculate?

- Arm’s length compare? Test comparable companies’ populations? % Or Bath charging

- Outcome by job, monthly, Q, Year

ทุกข้อสำคัญทั้งหมดในการทำงานและการหาหลักฐานประกอบรายการ TP’s หรือ RBT เพื่อเตรียมตอบคำถามท่านเจ้าหน้าที่และต้องระวังการเปิดเผยข้อมูลในหมายเหตุประกอบงบการเงินเพื่อคงคุณภาพ CG award

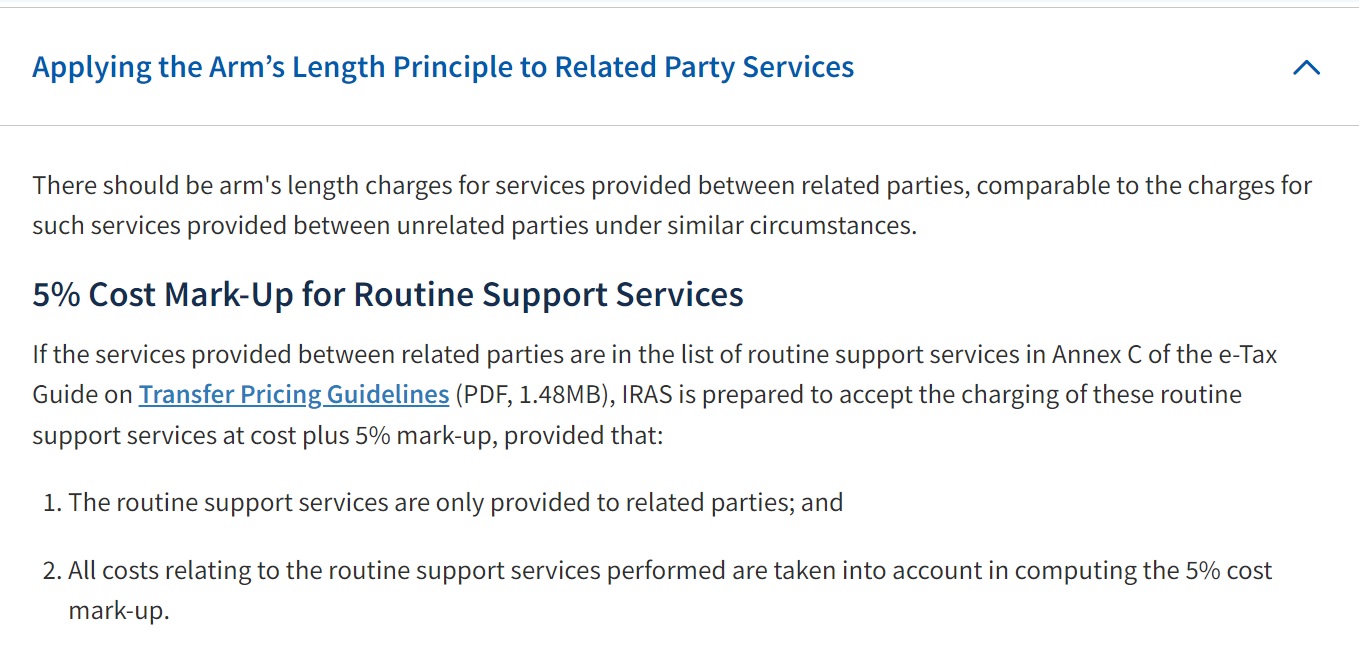

ตัวอย่างแนวทางของสิงค์โปร์ที่มีปัญหาเหมือนเราโดยกำหนด % การเรียกเก็บเงินคล้ายกับธรรมเนียมนายหน้าขายที่ดินบ้านเรา 3% (ไม่รู้ที่มาแต่ทุกคนยินดีจ่าย +/- แถวนี้)

Transfer Pricing Method is Cost Plus Margin 5% issue

ที่มา : https://www.iras.gov.sg/taxes/corporate-income-tax/specific-topics/transfer-pricing

จากประสบการณ์ RBT กลุ่มมหาชน

ที่ผมเคยทำงานในหน่วยงาน Corporate accounting and finance (บัญชีและการเงินกลาง)ของกลุ่มบริษัทมหาชนมาหลายกลุ่ม ต้องรับโจทย์จาก Board มาทำจัดทำรายการ Transfer Pricing ในรูปของ RBT ของกลุ่มบริษัท

เพื่อทำแผนงบงบประมาณแต่ละปี รวมทั้งต้องจัดทำสัญญาประกอบและสุดท้าย ต้องไปพบเจ้าหน้าที่สรรพากรเมื่อถูกต้องสอบ TP ทั้งท่านพื้นที่และ LTO (เหมือนเรามีส่วนร่วมทำดีและไม่ดี)

หากผมเน้นข้อความของของสิงค์โปร์

1.ต้องเป็นการให้บริการประจำๆแก่บริษัทย่อยและเครือ

2.ต้นทุนต้องเกี่ยวข้องกับการให้บริการและสามารถคำนวณได้โดยใช้ ต้นทุน บวกกำไร 5%

ในส่วนตัวผมต้องเพิ่มอีกเรื่องจาก ปสก.เมื่อท่านเจ้าหน้าที่เชิญพบ เพื่อหลีกเลี่ยงการไม่มีหลักคำนวณคือ ต้องสามารถคำนวณเป็นรายกิจกรรมที่ใช้ ในแต่ละกลุ่มให้บริการ ในแต่ละบริษัทย่อยและเครือ

อาจารย์สุรชัย เอี่ยมละออ CPA

โทร.ปรึกษาจัดทำ TP documents 0818396592