cfotalkbiz@gmail.com

cfotalkbiz@gmail.com

081-839-6592

081-839-6592  sdgc

sdgc สาระน่ารู้

Transfer Pricing 09 Jul 2022

96.Trandfer Pricing income group transactions and Tax risk

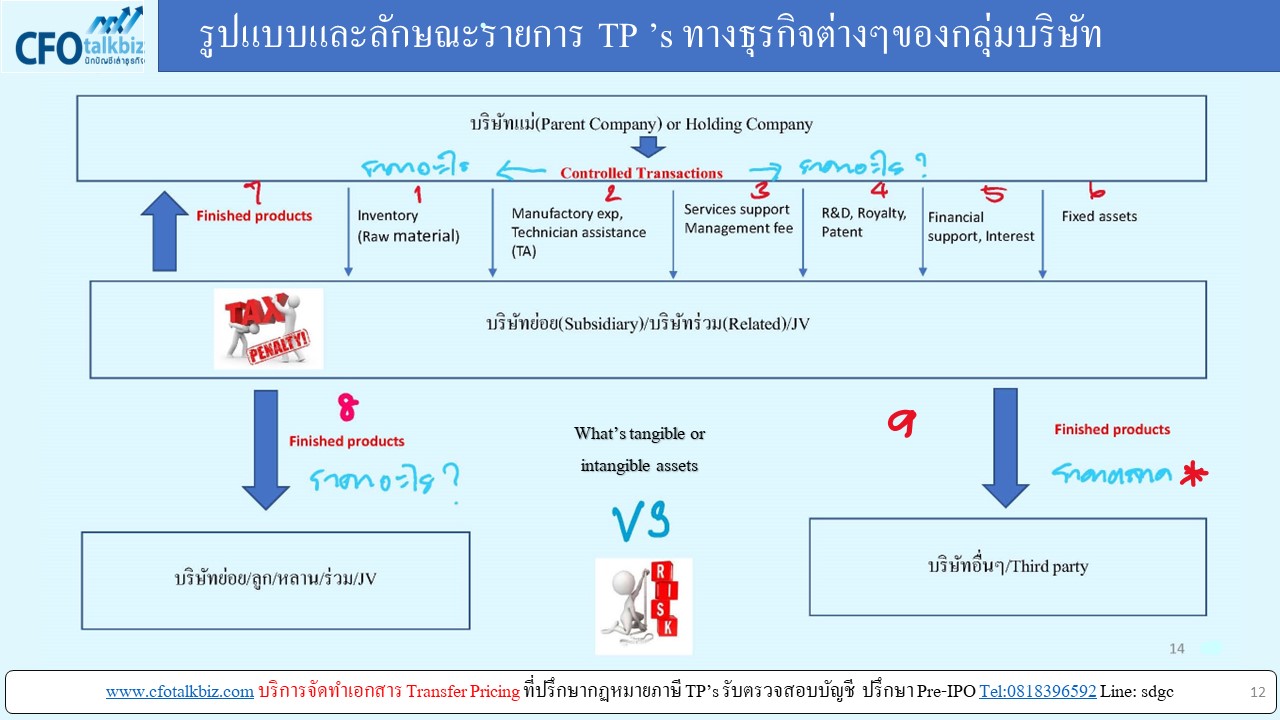

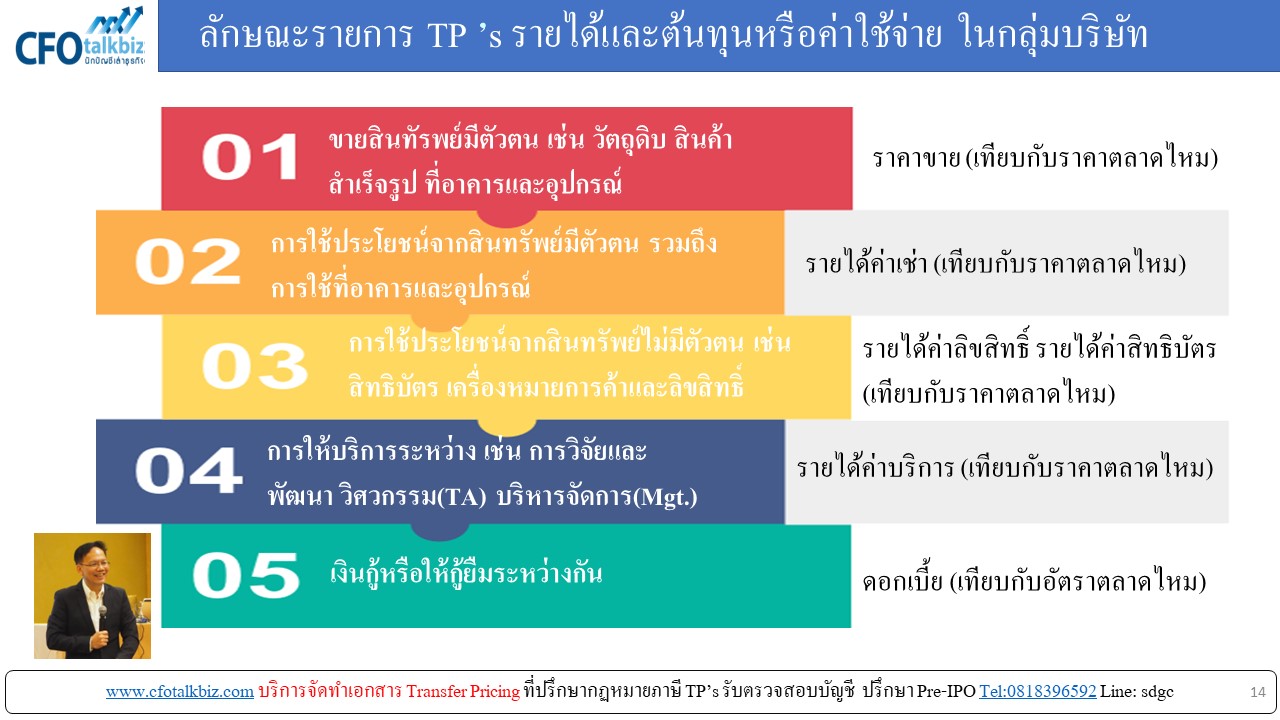

Transfer Pricing income group transactions

หากนำกลุ่มรายการ TP’s มาสรุปเป็นกลุ่มใหญ่ แบ่งเป็น 5 กลุ่ม ครอบคลุมทั้ง สินทรัพย์มีตัวตนและไม่มีตัวตน หรือ 9 กลุ่ม โดย

- บางกลุ่มเรียกเก็บรายการระหว่างกันเป็นเงินบาทและบางกลุ่มเป็น %

- แต่ตั้งมีหลักคำนวณมาจากอะไร กิจการแต่ละธุรกิจ แต่ละบริษัทย่อย/MNE’s ที่ให้บริการ โดยต้องสมเหตุสมผลน่ะ รวมทั้งต้องมีหลักฐานเชื่อถือได้ มีการส่งมอบ มีผลงานหรือให้บริการจริง

- สุดท้ายการเปรียบเทียบกับราคาตลาดกับกลุ่มบริษัทอิสระคล้ายกัน(ไม่ถูกควบคุม) Criteria ในแต่ละปี แต่ละงวดไตรมาส ครึ่งปี หรือแต่ละปี แล้วแต่ความเหมาะสม การเทียบอย่างไร ตามหลักสากลไหม สรุปข้อมูลตามหลักสถิติหาค่าเฉลี่ย Mean มาใช้อย่างไร จบด้วยหลักฐานทั้งหมด

ทำไมความเสี่ยงภาษีอากรยังม่อยู่

- กิจการเข้าใจผิด ว่าความเสี่ยงภาษีนิติบุคคลใช่ว่าจบแล้วเมื่อมี Local file หรือ Master File

- ท่านจะต้องมีการเปรียบเทียบกับกลุ่มบริษัทอิสระในกการกำหนดราคารายการ TP ที่มีอยู่ในแต่ละปี หากไม่ใช่ราคาตลาด ALP’s

- Transfer Pricing Method คือ วิธีที่กิจการเลือกใช้ แต่ความเสี่ยงคือการกำหนดราคาตาม ALP’s ต่างหาก

#รับจัดทำเอกสาร Transfer Pricing

#รับสอบทานเอกสาร Transfer Pricing ที่กิจการทำเอง

#จัดอบรม Transfer Pricing In-house training

โทร.0818396592 อาจารย์สุรชัย เอี่ยมลออ CPA/อดีต CFO และผู้บริหารบริษัทมหาชน