cfotalkbiz@gmail.com

cfotalkbiz@gmail.com

081-839-6592

081-839-6592  sdgc

sdgc สาระน่ารู้

Transfer Pricing 04 Sep 2023

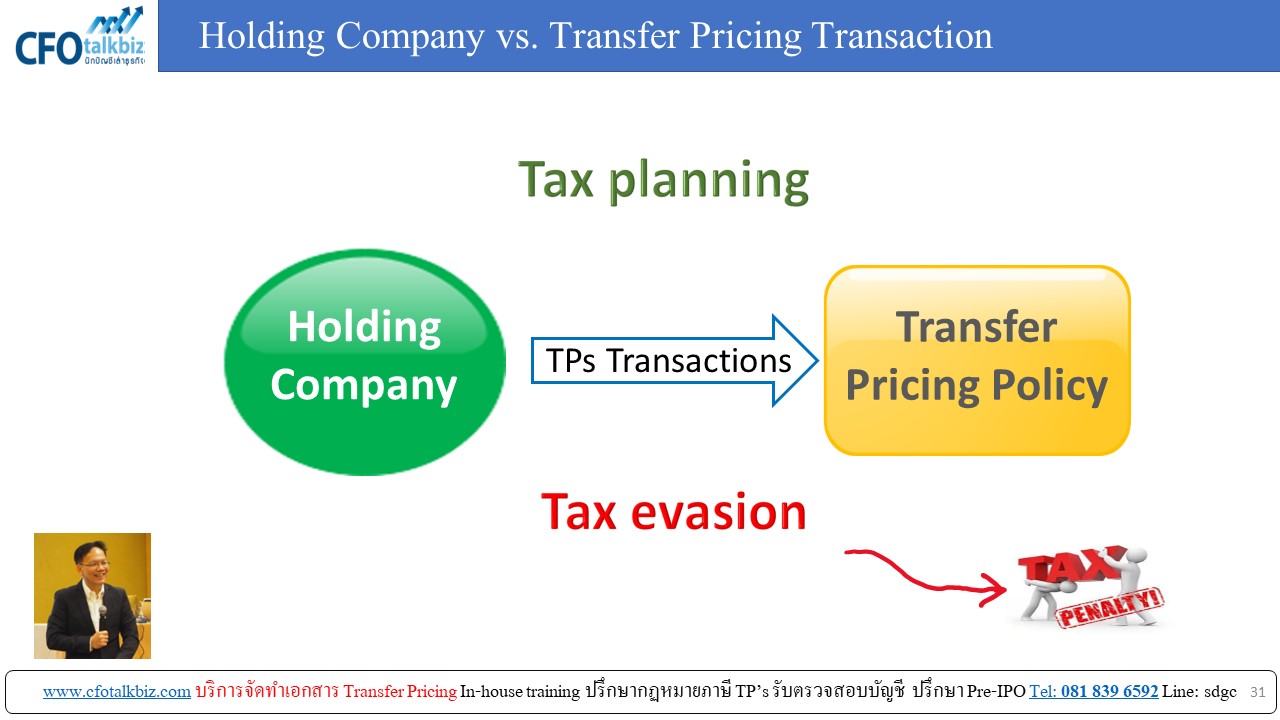

102. Holding Company vs. Transfer Pricing transactions risk

ความนิยมในช่วงไม่เกิน 10 ปีนี้ ในการปรับโครงสร้างกลุ่มบริษัทเป็นแบบ Holding Company และเอา Holding เข้าซื้อขายในตลาดหลักทรัพย์/IPO ในปัจจุบัน ไม่ใช่เรื่องใหม่ เพราะทำให้กลยุทธ์ธุรกิจมีความยืดหยุ่น แตกสายธุรกิจและลดความเสี่ยงจากข้อจำกัดด้านกฏระเบียบภาครัฐ

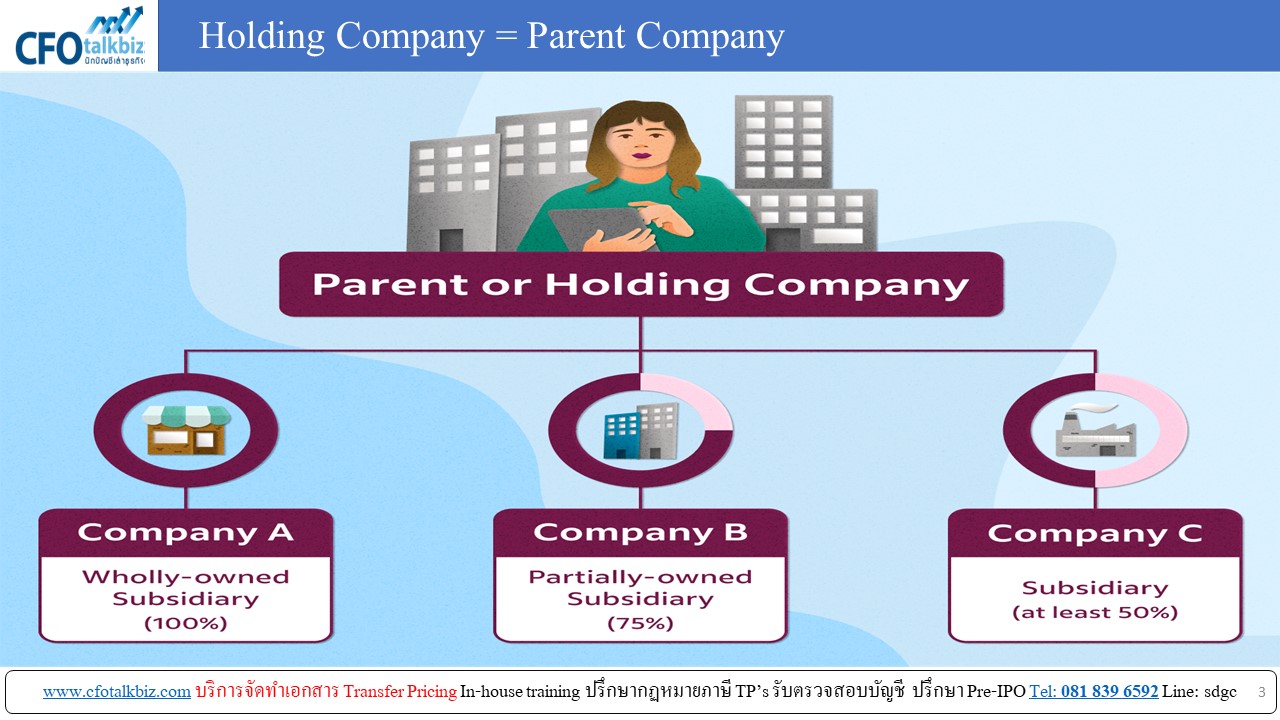

โครงสร้าง/รูปแบบการลงหุ้นในกลุ่มบริษัท

โครงสร้างกลุ่มบริษัท ข้างบนเป็นการถือหุ้นแบบกลุ่มบริษัท ซึ่งมีมานานแล้วหลายสิบปีโดยเริ่มต้นจาก

- บริษัท Holding Company หรือ Parent Company (บริษัทแม่ /บริษัทใหญ่) แล้วแต่จะเรียก หรือ ตั้งชื่อบริษัท

- มีการลงทุนในบริษัทย่อย/ลูก (Subsidiary) ตัวอย่างรูป คือ Co.A, Co.B และ Co.C

- อัตรา % การลงทุน ต้องไม่ต่ำกว่า 50% เพื่อการควบคุม(Controllable) ในบริษัทย่อย

Holding/Parent Company เกี่ยวข้องอะไรกับ Transfer Pricing Transactions

การดำเนินธุรกิจในรูปแบบของกลุ่มบริษัทหลีกเลี่ยงไม่ได้ต้องมีรายการระหว่างกัน

- หากอยู่ในตลาดหลักทรัพย์ “SET” จะเรียกว่า (Related transactions) ซึ่งจะต้องเปิดเผยตามหลักเกณฑ์ของ SET

- หากเป็นบริษัทข้ามชาติ/ลูกของบริษัทต่างประเทศ (Multi-National Enterprise “MNE”) จะเรียกว่า Transfer Pricing Transaction “TPs transactions”

ทำไมต้องมีรายการ Transfer Pricing ระหว่างกัน

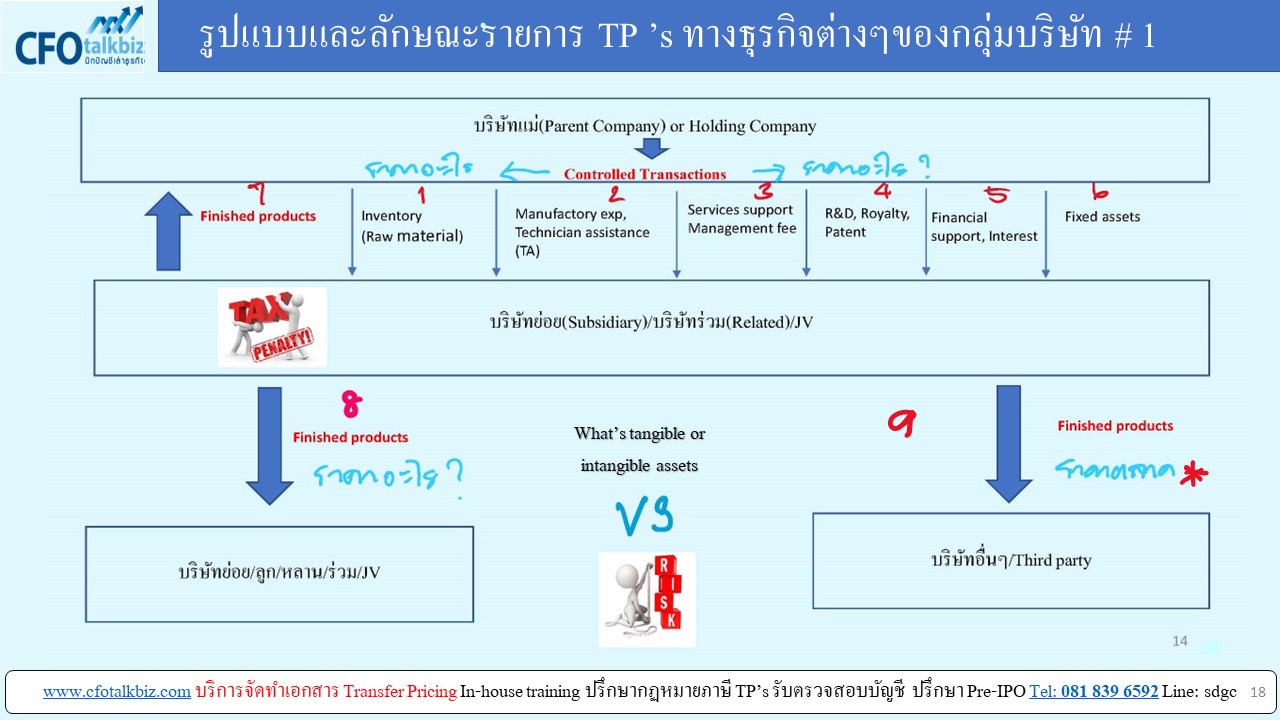

จากรูป ตัวอย่างกลุ่มรายการค้าระหว่าง Holding กับ บริษัทย่อยจากรายการ TPs ถึง 7 กลุ่มหลักๆ โดยตัวอย่างสาเหตุและผลรายการ TPs ดังนี้

- ต้องการรวมศูนย์ลงทุน Keyman/ผู้บริหารแบบ Globa/Group board เพื่อควบคุมการตัดสินใจและการบริหารตามกลยุทธ์และ Supply chain ของกลุ่มผลต้องมีการเรียกเก็บค่าบริหารงานกับบริษัทย่อย

- ต้องการรวมศูนย์การลงทุนในทั้งสินทรัพย์มีตัวตนและไม่มีตัวตน (Tangible and Intangible assets) และต้องเรียกเก็บจากบริษัทย่อยที่มีรายการ จากการลงทุนของ Holding/Parent Company ในรูปของ Share service supoport/ Management Fee / Technicial Assistance "TA" / R&D / Royalty / Pattent /Sale & Buy assets/Goods

- ต้องการประหยัดค่าใช้จ่ายจากปริมาณโดยการจัดซื้อจัดจ้างที่บริษัท Holding/Parent company และเรียกเก็บมายังบริษัทที่มีรายการ โดยไม่ต้องจ้างบริษัทอื่น (กระเป๋าซ้ายขวา)

การวางแผน (ทุก) ภาษีของกลุ่มบริษัทจากรายการระหว่างกันหรือ Transfer Pricing จำเป็นไหม? สำคัญมากๆ

มุมมองของผู้ประกอบการการจ่ายภาษีอากรทุกประเภทคือ “ค่าใช้จ่าย” จากมูลค่าการลงทุนและการบริหารกำไรของทั้งกลุ่มบริษัทในประเทศตนเองและต่างประเทศ จำเป็นต้องวางแผนภาษีอากรจากรายการ Transfer Pricing อย่างไร? ให้ถูกต้องตามหลักการของ OECD (หน่วยงานเศรษฐกิจระหว่างประเทศ) และ ตามประมวลรัษฎากรและกฎหมายเฉพาะ TPs โดยกฎหมายกลุ่ม TPs นี้มีลักษณะ

- ซับซ้อนมากๆ ไม่สามารถจัดทำเอกสารประกอบรายการ TPS ได้

- นักบัญชีไม่เข้าใจ

- ต้องมีความรู้ ความเข้าใจโครงสร้างกลุ่มบริษัท กลยุทธ์

- ต้องมีความรู้ ความเข้าลักษณะกลุ่มธุรกิจ Supply Chain

- ต้องเข้าใจกลุ่มกฎหมาย TPs ทั้งของ TRD และ OECD

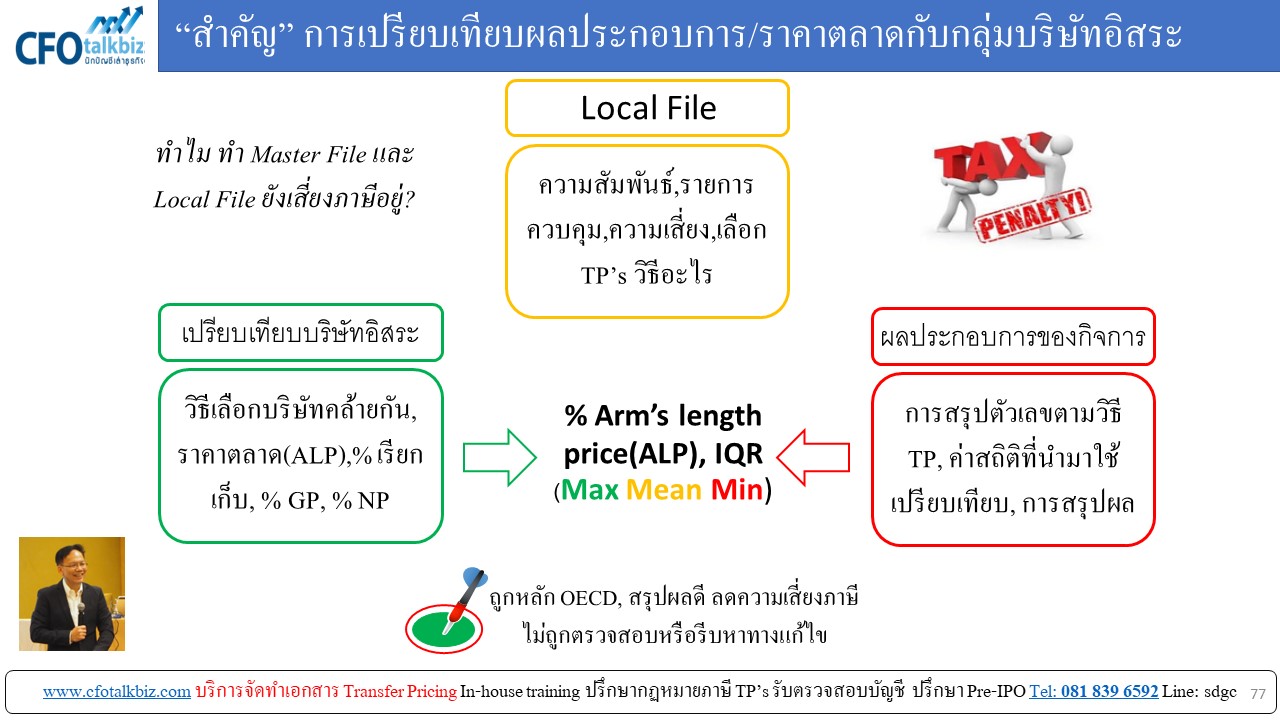

- เข้าใจการเปรียบเทียบค่าเฉลี่ยผลประกอบการกับกลุ่มบริษัทอิสระที่มีธุรกิจคล้ายกัน (Independence comparable company)

- หากสร้างรายการ TPs แบบไม่ถูกหลักเกณฑ์กฏหมาย ต่ากว่าหรือสูงกว่าราคาตลาด (Arm's Lenght Price "ALP") ส่งผลให้ถูกปรับภาษีต่างๆและดอกเบี้ยร้อยละ 18 เป็นเงินก้อนโตได้

จากเหตุผลทั้งหมดบริษัทท่านได้วางแผนภาษีหรือทำผิดกฎหมายอยู่ เลยตกอยู่ในภาะนั่งทับความเสี่ยงจากภาษี TPS

ท้ายนี้หวังว่าบริษัทท่านได้จัดทำเอกสารประกอบรายการโอน (Transfer Pricing Documents) เรียบร้อยแล้ว และได้วางกลยุทธ์โครงสร้างกลุ่มและการกำหนดราคาโอน (TPs policy) ตามหลักของ OECD และผลประกอบการอยู่ในเกณฑ์ค่าเฉลี่ยบริษัทคล้ายกัน (Independence comparable company)

รับจัดทำเอกสาร Transfer Pricing และที่ปรึกษาและประเมินความเสี่ยงภาษีกฎหมาย Transfer Pricing

อบรมสัมมนาภายในองค์กร โทร.ปรึกษา 081 839 6592 อาจารย์สุรชัย เอี่ยมละออ CPA

www.cfotalkbiz.com

FB:นักบัญชีเล่าธุรกิจ

Line: sdgc

ดาว์โหลดเอกสาร